Nếu doanh nghiệp muốn tránh những chi phí không cần thiết, thì việc xác định rõ báo cáo thuế bao gồm những gì, quy định về đối tượng kê khai, lỗi sai và mức phạt là rất quan trọng. Vì vậy, nếu bạn đang gặp khó khăn liên quan đến báo cáo thuế và kê khai thuế, hãy đọc bài viết này để có thêm thông tin.

BÁO CÁO THUẾ LÀ GÌ?

Kê khai thuế hay báo cáo thuế GTGT là quá trình mà doanh nghiệp cần thực hiện để khai báo tất cả các hóa đơn GTGT đầu vào (hóa đơn mua hàng hóa, dịch vụ) và đầu ra (hóa đơn bán hàng) phát sinh trong kỳ kê khai.

Báo cáo thuế là một nghiệp vụ kế toán thuế quan trọng, đóng vai trò cầu nối giữa cơ quan quản lý thuế và doanh nghiệp trong việc cập nhật tình hình hoạt động tài chính. Do vậy, doanh nghiệp cần hiểu rõ các quy định liên quan như: các loại tờ khai thuế, thời hạn nộp tờ khai thuế và thời hạn nộp thuế.

CÁCH XÁC ĐỊNH DOANH THU, ĐỐI TƯỢNG VÀ PHƯƠNG PHÁP KÊ KHAI THUẾ GTGT THEO THÁNG/QUÝ

Trước khi thực hiện kê khai hay báo cáo thuế GTGT, bạn cần xác định phương pháp kê khai và đối tượng kê khai theo quý hay theo tháng của doanh nghiệp, theo đó:

1. Xác định đối tượng kê khai

Điều kiện xác định kê khai thuế GTGT theo quý như sau:

Các doanh nghiệp có tổng doanh thu cung cấp hàng hóa và dịch vụ của năm trước liền kề dưới 50 tỷ đồng (theo Điều 15 Thông tư 151/2014/TT-BT2C).

Các doanh nghiệp vừa mới tham gia hoạt động sản xuất kinh doanh, chưa đủ 12 tháng. Sau khi đủ 12 tháng, tính từ năm dương lịch tiếp theo, cơ quan thuế sẽ căn cứ vào doanh thu cung cấp hàng hóa, dịch vụ của năm dương lịch trước liền kề để quyết định doanh nghiệp sẽ thực hiện kê khai thuế GTGT theo tháng hay theo quý.

Ví dụ:

Nếu công ty A thành lập và bắt đầu hoạt động từ tháng 01/2020 thì năm 2020 công ty A sẽ khai thuế theo quý. Đến tháng 01/2021, công ty A tổng kết doanh thu năm 2020 đạt 45 tỷ thì năm 2021 công ty A tiếp tục kê khai thuế theo quý.

Nếu công ty A thành lập và bắt đầu hoạt động từ tháng 07/2020 thì năm 2020 và năm 2021 công ty A sẽ khai thuế theo quý. Đến tháng 01/2022 công ty A tổng kết doanh thu năm 2020 đạt 55 tỷ thì năm 2022 công ty Anpha sẽ thực hiện kê khai thuế theo tháng.

Điều kiện xác định kê khai thuế GTGT theo tháng như sau:

Các doanh nghiệp có tổng doanh thu cung cấp hàng hóa và dịch vụ của năm trước liền kề hơn 50 tỷ đồng.

Các doanh nghiệp thuộc đối tượng kê khai thuế GTGT theo quý có thể chuyển sang kê khai thuế GTGT theo tháng theo mẫu 07/GTGT.

Lưu ý: Dù doanh nghiệp không phát sinh doanh thu trong tháng vẫn phải làm hồ sơ kê khai thuế GTGT theo tháng.

2. Xác định phương pháp kê khai:

Đối với doanh nghiệp, việc xác định phương pháp kê khai trực tiếp hay khấu trừ sẽ phụ thuộc theo tờ khai thuế GTGT kỳ kê khai thuế đầu tiên của doanh nghiệp, theo đó:

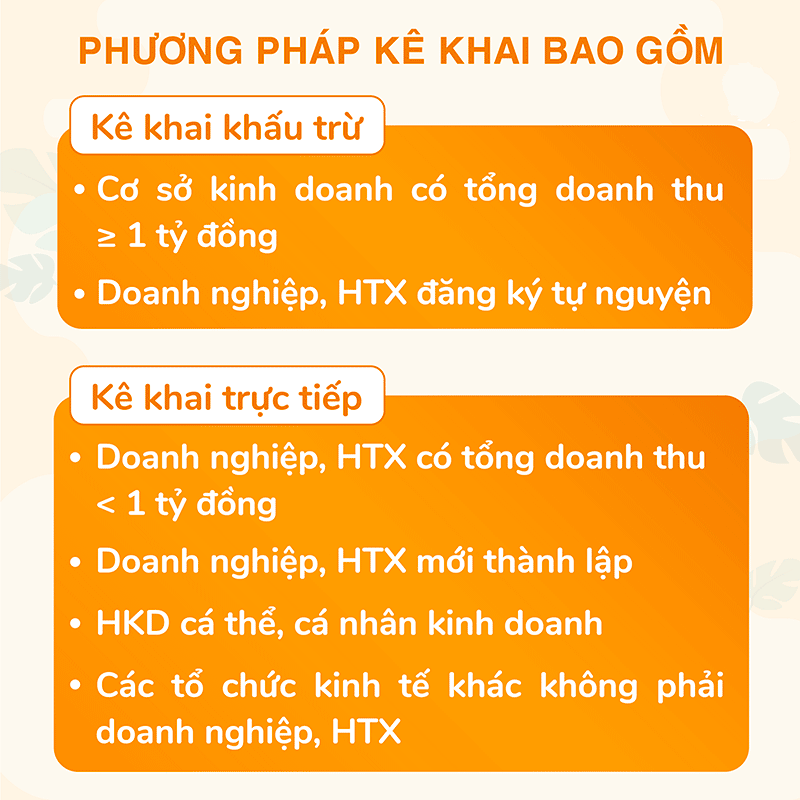

Phương pháp kê khai khấu trừ

Phương pháp kê khai khấu trừ

Kê khai thuế GTGT theo phương pháp khấu trừ sẽ được áp dụng nếu doanh nghiệp thuộc các trường hợp sau:

- Nếu doanh nghiệp kê khai theo mẫu 01/GTGT, 02/GTGT;

- Các cơ sở kinh doanh có tổng doanh thu từ 1 tỷ đồng trở lên;

- Không áp dụng cho loại hình hộ cá nhân hoặc cá nhân kinh doanh.

Lưu ý:

Chọn mẫu 01/GTGT nếu doanh nghiệp áp dụng kê khai thuế GTGT theo phương pháp khấu trừ.

Chọn mẫu 02/GTGT nếu doanh nghiệp có dự án đầu tư nhưng chưa chính thức đi vào hoạt động.

Phương pháp kê khai trực tiếp

Tương tự, nếu doanh nghiệp thuộc các trường hợp sau sẽ kê khai thuế GTGT theo phương pháp trực tiếp:

- Nếu doanh nghiệp kê khai theo mẫu 03/GTGT, 04/GTGT (tham khảo TT 93/2017/TT-BTC, công văn 4253/TCT-CS);

- Hộ cá nhân, cá nhân kinh doanh buộc áp dụng kê khai theo phương pháp trực tiếp;

- Các doanh nghiệp, hợp tác xã mới thành lập;

- Các doanh nghiệp, hợp tác xã có tổng doanh thu dưới 1 tỷ đồng;

- Các tổ chức kinh tế khác không phải là doanh nghiệp, hợp tác xã;

Lưu ý:

Các doanh nghiệp, hợp tác xã mới thành lập được quyền đăng ký tự nguyện áp dụng phương pháp khấu trừ.

Chọn mẫu 03/GTGT nếu doanh nghiệp hoạt động lĩnh vực chế tác vàng bạc, đá quý.

Chọn mẫu 04/GTGT nếu doanh nghiệp áp dụng kê khai thuế GTGT theo phương pháp trực tiếp.

BÁO CÁO THUẾ GỒM NHỮNG GÌ?

Bảng dưới đây sẽ tóm tắt cho bạn biết các báo cáo thuế cần thiết và thời hạn nộp cho từng báo cáo kê khai theo quý hoặc theo tháng.

| Các hồ sơ cần nộp | Kê khai thuế theo quý | Kê khai thuế theo tháng | Thời hạn nộp |

| Tờ khai thuế GTGT | ✓ | ✓ | – Theo tháng: Chậm nhất ngày 20 của tháng sau

– Theo quý: Chậm nhất ngày 30 của tháng đầu tiền quý sau |

| Bảng kê hóa đơn chứng từ hàng hóa, dịch vụ đầu vào | ✓ | ✓ | Tờ khai hiện nay không đính kèm bảng kê |

| Bảng kê hóa đơn chứng từ hàng hóa, dịch vụ đầu ra | ✓ | ✓ | Tờ khai hiện nay không đính kèm bảng kê |

| Bảng kê phụ lục khác (nếu có) | ✓ | ✓ | Tờ khai hiện nay không đính kèm bảng kê |

| Tờ khai thuế tiêu thụ đặc biệt (theo tháng hoặc theo từng lần phát sinh) | ✓ | – Chậm nhất ngày 20 của tháng sau

– Kê khai theo từng lần phát sinh: Hạn nộp trong vòng 10 ngày kể từ ngày phát sinh nghĩa vụ thuế |

|

| Bảng kê hóa đơn chứng từ hàng hóa, dịch vụ thuế tiêu thụ đặc biệt | ✓ | ||

| Bảng kê thuế tiêu thụ đặc biệt được khấu trừ | ✓ | ||

| Tờ khai thuế TNCN (Trong tháng hoặc quý) | ✓ | ✓ | – Tháng: Chậm nhất ngày 20 của tháng sau

– Quý: Chậm nhất ngày 30 của tháng đầu tiên quý sau |

| Tờ khai quyết toán thuế TNCN năm | Chậm nhất ngày thứ 90 kể từ ngày kết thúc năm dương lịch | ||

| Tờ khai quyết toán thuế TNDN năm | ✓ | ✓ | Chậm nhất ngày thứ 90 kể từ ngày kết thúc năm dương lịch |

| Báo cáo tình hình sử dụng hóa đơn | ✓ | ✓ | – Tháng: Chậm nhất ngày 20 của tháng sau

– Quý: Chậm nhất ngày 30 tháng đầu tiên của quý sau

|

Lưu ý:

Đối với tờ khai thuế tiêu thụ đặc biệt, hình thức kê khai sẽ theo từng lần phát sinh: Người nộp thuế mua hàng hóa chịu thuế tiêu thụ đặc biệt để xuất khẩu, sau đó không xuất khẩu mà bán trong nước.

Đối với tờ khai thuế TNCN, nếu công ty không phát sinh khấu trừ thuế TNCN thì không phải khai tờ khai thuế TNCN.

Đối với tờ khai quyết toán thuế TNDN năm, nếu năm dương lịch từ 01/01 – 31/12 thì hạn cuối là ngày 31/03 năm sau.

CÁC LỖI THƯỜNG GẶP VÀ MỨC PHẠT VỀ BÁO CÁO THUẾ

Trong quá trình thực hiện báo cáo thuế, không chỉ phải đối mặt với hồ sơ và thủ tục kê khai phức tạp mà còn phải tuân thủ quy định về thời hạn nộp tờ khai, gây áp lực và khó khăn cho các doanh nghiệp.

Vì vậy, với nhiều năm kinh nghiệm trong lĩnh vực này, KÊ TOÁN BÌNH DƯƠNG sẽ liệt kê những sai lầm thường gặp trong quá trình làm báo cáo thuế để giúp các doanh nghiệp tránh được những lỗi này.

| Lỗi vi phạm | Mức phạt |

| Chậm nộp thuế TNCN, thuế GTGT, thuế TNDN | Trước ngày 01/01/2015:

– Dưới 90 ngày: Số tiền phạt = Số tiền thuế chậm nộp x 0.05% x Số ngày chậm nộp – Trên 90 ngày: Số tiền phạt = Số tiền thuế chậm nộp x 0.07% x (Số ngày chậm nộp – 90 ngày) Từ ngày 01/01/2015: Số tiền phạt chậm nộp = Số tiền thuế chậm nộp x 0.05% x Số ngày chậm nộp Từ ngày 01/07/2016 trở đi: Số tiền phạt = Số tiền thuế chậm nộp x 0.03% x Số ngày chậm nộp |

| Chậm nộp tờ khai thuế GTGT, TNCN, TNDN, TTĐB | – Quá thời hạn 01 – 05 ngày: Phạt cảnh cáo nếu có tình tiết giảm nhẹ

– Quá thời hạn từ 01 – 10 ngày: 700.000đ – Quá thời hạn từ 11 – 20 ngày: 1.400.000đ – Quá thời hạn từ 21 – 30 ngày: 2.100.000đ – Quá thời hạn từ 31 – 40 ngày: 2.800.000đ – Quá thời hạn từ 41 – 90 ngày: 3.500.000đ – Quá thời hạn quy định trên 90 ngày nhưng không phát sinh số thuế phải nộp: 3.500.000đ |

| Chậm nộp tờ khai báo cáo tình hình sử dụng hóa đơn | – Quá thời hạn từ 01 – 10 ngày: Phạt cảnh cáo nếu có tình tiết giảm nhẹ

– Quá thời hạn từ 11 – 20 ngày: 2.000.000đ – 4.000.000đ – Quá thời hạn 20 ngày hoặc không nộp: 4.000.000đ – 8.000.000đ |

CÁC CÂU HỎI THƯỜNG GẶP VỀ BÁO CÁO THUẾ

Báo cáo thuế là gì?

Báo cáo thuế hay kê khai thuế là một trong những nghiệp vụ kế toán thuế quan trọng mà doanh nghiệp phải thực hiện. Cụ thể, doanh nghiệp sẽ phải kê khai toàn bộ hóa đơn GTGT đầu vào và đầu ra phát sinh trong cùng kỳ. Sau đó, xác định phương pháp, đối tượng kê khai và thực hiện nộp thuế theo đúng thời gian quy định.

Có bao nhiêu phương pháp kê khai thuế GTGT?

Có 2 cách kê khai thuế GTGT bao gồm: kê khai khấu trừ và kê khai trực tiếp. Dựa vào mẫu kê khai mà doanh nghiệp thực hiện và từng trường hợp cụ thể mà doanh nghiệp xác định phương pháp kê khai.

Báo cáo thuế gồm những gì?

Khi làm báo cáo thuế, doanh nghiệp cần chuẩn bị khá nhiều hồ sơ, chứng từ khác nhau như: tờ khai thuế GTGT; bảng kê hóa đơn, chứng từ đầu vào và đầu ra; tờ khai thuế tiêu thụ đặc biệt; bảng kê hóa đơn, chứng từ các hàng hóa tiêu thụ đặc biệt; tờ khai thuế TNCN; tờ khai quyết toán thuế TNCN và TNDN. Đồng thời, doanh nghiệp phải thực hiện kê khai và nộp các hồ sơ đó theo đúng thời hạn quy định, cụ thể tại đây.

Mẫu kê khai thuế GTGT

Tùy vào từng trường hợp cụ thể mà doanh nghiệp chọn lựa kê khai thuế GTGT theo 1 trong 4 mẫu sau: 01/GTGT (kê khai phương pháp khấu trừ), 02/GTGT (thực hiện dự án đầu tư nhưng chưa đi vào hoạt động chính thức), 03/GTGT (hoạt động chế tác vàng bạc, đá quý), 04/GTGT (kê khai phương pháp khấu trừ).

Xác định điều kiện kê khai thuế GTGT theo tháng hay theo quý

Để xác định doanh nghiệp thuộc đối tượng kê khai thuế GTGT theo tháng hay theo quý dựa vào tổng doanh thu và thời gian thành lập của doanh nghiệp. Cụ thể:

Kê khai theo quý nếu tổng doanh thu < 50 tỷ đồng và thành lập dưới 12 tháng;

Kê khai theo tháng nếu tổng doanh thu > 50 tỷ đồng và các doanh nghiệp kê khai theo quý có thể chuyển thành kê khai theo tháng.

Mức phạt chậm nộp thuế GTGT

Với các lỗi chậm nộp thuế GTGT, thuế TNCN, thuế TNDN sẽ quy định mức phạt dựa trên thời gian doanh nghiệp thành lập (trước hay sau ngày 01/01/2015 và kể từ ngày 01/07/2016) và số ngày chậm nộp.

[HOTLINE]